CFOP 5102: Caso Prático Erros em Notas Fiscais

O Código Fiscal de Operações e Prestações (CFOP 5102) é essencial no controle tributário das empresas, especialmente no que diz respeito ao Imposto sobre Circulação de Mercadorias e Serviços (ICMS). Esse código define a natureza de cada transação de circulação de mercadorias e prestação de serviços, e sua utilização correta é crucial para evitar problemas tributários e assegurar o cumprimento das obrigações fiscais.

No estado do Mato Grosso, onde a legislação tributária é rigorosa e o uso do CFOP é monitorado de perto, o erro na utilização de um código incorreto pode gerar custos indevidos e processos burocráticos complexos para retificação e recuperação de tributos. Neste artigo, vamos explorar um caso prático em que o CFOP 5102 foi aplicado incorretamente, e o que deve ser feito para corrigir essa situação.

O que é o CFOP 5102?

O CFOP 5102 é o código utilizado para representar “venda de mercadoria adquirida ou recebida de terceiros dentro do estado”. Isso significa que ele é aplicado quando uma empresa realiza a venda de um produto que não foi produzido internamente, mas sim comprado de um fornecedor ou parceiro de negócios e, em seguida, vendido para um cliente final, sem que haja alterações no produto.

Características do CFOP 5102:

- Operação interna: O CFOP 5102 refere-se a vendas realizadas dentro do mesmo estado, ou seja, tanto o comprador quanto o vendedor estão localizados na mesma unidade federativa.

- Mercadoria adquirida de terceiros: Esse código é utilizado quando a empresa não fabricou o produto que está sendo vendido. O item foi adquirido de outra empresa, sem modificações substanciais.

- Venda: Este CFOP é específico para operações de venda, ou seja, quando há a transferência de propriedade da mercadoria ao cliente final.

Entenda o Caso Prático de Mato Grosso: CFOP 5102 vs. CFOP 5405

Em um caso recente no estado do Mato Grosso, foram emitidas notas fiscais utilizando o CFOP 5102 para operações de venda dentro do estado. O CFOP 5102 refere-se a “venda de mercadoria adquirida ou recebida de terceiros,” aplicando o ICMS sobre a operação. Contudo, neste cenário, a mercadoria já havia sido tributada por ICMS em substituição tributária, o que exige o uso do CFOP 5405. A diferença fundamental é que o CFOP 5405 indica uma operação onde o ICMS já foi recolhido anteriormente, evitando, assim, a tributação duplicada.

Esse erro resultou na cobrança indevida do ICMS sobre a mesma mercadoria, causando prejuízos financeiros à empresa e um pagamento excedente aos cofres públicos.

Desafios na Correção de CFOP em Mato Grosso

A legislação tributária mato-grossense não permite a correção do valor do ICMS diretamente na nota fiscal utilizando uma Carta de Correção, o que é uma prática comum em alguns estados para ajustes de dados sem impacto no valor. O § 1º do Art. 355 das Disposições Permanentes do Regulamento do ICMS do Mato Grosso (RICMS-MT) impõe restrições que impossibilitam essa solução.

Alternativa de Correção do Erro: Procedimentos Necessários

Como a Carta de Correção não é uma opção válida para corrigir o CFOP e o valor do imposto, o procedimento correto envolve duas etapas principais:

- Recolhimento do ICMS conforme a Nota Fiscal Emitida

- A primeira medida é cumprir com o pagamento do ICMS da forma que foi registrada na nota fiscal, ou seja, com base no CFOP 5102. Mesmo que a tributação tenha sido duplicada, o recolhimento precisa ocorrer para que a operação se mantenha em conformidade com a legislação vigente.

- Solicitação de Restituição do ICMS-ST

- Após o pagamento, o próximo passo é solicitar a restituição do valor indevidamente recolhido em ICMS-ST (substituição tributária). Essa solicitação é feita diretamente junto à Secretaria de Fazenda do Mato Grosso (SEFAZ-MT) e exige uma análise completa dos documentos fiscais. Nesse caso, a empresa precisa reunir:

- Notas fiscais emitidas com o CFOP 5102;

- Documentação comprobatória do pagamento do ICMS-ST feito previamente;

- Justificativas detalhadas que evidenciem o erro de CFOP e o pagamento duplicado do imposto.

- Após o pagamento, o próximo passo é solicitar a restituição do valor indevidamente recolhido em ICMS-ST (substituição tributária). Essa solicitação é feita diretamente junto à Secretaria de Fazenda do Mato Grosso (SEFAZ-MT) e exige uma análise completa dos documentos fiscais. Nesse caso, a empresa precisa reunir:

Como Solicitar a Restituição do ICMS-ST: Passo a Passo

- Preparação dos Documentos

Reúna todas as notas fiscais, comprovantes do ICMS-ST já recolhido, e organize a documentação que comprove o pagamento em duplicidade. A falta de documentação ou de justificativas pode causar o indeferimento do pedido. - Formalização da Solicitação na SEFAZ-MT

A solicitação de restituição deve ser formalizada junto à SEFAZ-MT, com o envio de uma petição formal. É recomendável que a empresa consulte um especialista tributário ou contador para assegurar que a solicitação contenha todas as informações exigidas pela SEFAZ-MT e esteja adequada às regulamentações locais. - Acompanhamento e Resposta da SEFAZ-MT

O processamento da restituição pode ser demorado, e é importante acompanhar o andamento da solicitação. A SEFAZ-MT realiza uma análise detalhada e, em alguns casos, pode exigir documentação adicional antes de aprovar a restituição do imposto.

Ei, Contador, Empresário ou Produtor Rural! Ficamos felizes que você está aqui!

Que bom que você está curtindo nosso artigo. Aproveitando a oportunidade, quero te contar um pouco sobre os serviços da FZanin Advocacia.

Nós oferecemos uma série de soluções especializadas para diversas empresas e regimes de tributação, focando principalmente na recuperação tributária, na defesa contra Autos de Infração e TADs (Termo de Apreensão e Depósito), além da regularização fundiária e apoio jurídico ao produtor rural. Nosso time é formado por profissionais qualificados, prontos para te ajudar a recuperar valores pagos indevidamente, defender sua empresa de autuações fiscais e auxiliar na regularização de questões como o CAR, autos de infração e áreas embargadas, garantindo que você mantenha sua operação dentro da legalidade e evite penalidades exageradas.

Recuperação Tributária para Diversas Empresas e Regimes de Tributação

Muitas empresas, independentemente do regime tributário, podem estar pagando impostos indevidos ou em excesso.

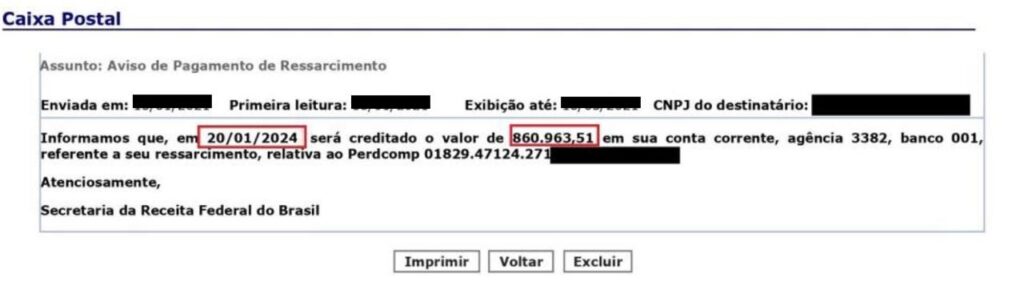

Agora, dá uma olhada nesse exemplo incrível: um de nossos clientes, uma empresa do Lucro Real, conseguiu recuperar via PERD/COMP o valor de R$ 860.963,51 em dinheiro! Isso mesmo, quase um milhão de reais que voltou diretamente para o caixa da empresa.

Imagine o impacto que essa quantia pode ter no seu negócio! E o melhor de tudo? Isso foi possível sem enfrentar grandes complicações, graças à nossa expertise e dedicação em cada detalhe do processo. Se eles conseguiram, você também pode (Clique aqui e fale conosco)!

Como funciona a Recuperação Tributária?

- Análise Tributária: A gente faz uma análise detalhada dos seus documentos fiscais e contábeis, verificando possíveis pagamentos a mais, como ICMS, PIS, COFINS, ISS, entre outros.

- Identificação de Oportunidades: Buscamos oportunidades legais para recuperar créditos tributários, sempre respeitando as particularidades do regime tributário da sua empresa.

- Solicitação de Ressarcimento ou Compensação: Identificados os créditos, atuamos junto à Receita Federal e aos órgãos estaduais para solicitar a restituição ou compensação dos valores pagos a maior.

Defesa em Autos de Infração e TADs

Outro serviço essencial que oferecemos é a defesa, tanto administrativa quanto judicial, para empresas que foram autuadas com Autos de Infração ou que receberam um TAD (Termo de Apreensão e Depósito). Sabemos que essas autuações podem gerar grandes prejuízos financeiros, e estamos prontos para proteger os seus direitos.

Aqui na FZanin, trabalhamos com estratégias personalizadas para cada situação, oferecendo:

- Análise Técnica e Jurídica: Avaliamos cuidadosamente o auto de infração ou o TAD para verificar a legalidade e adequação dos procedimentos fiscais.

- Defesa Administrativa: Preparamos defesas junto aos órgãos competentes, buscando a anulação ou redução das multas, com base em inconsistências na autuação ou em questões jurídicas que te favoreçam.

- Ação Judicial: Quando necessário, atuamos judicialmente para questionar a legalidade das autuações e proteger os interesses da sua empresa.

Regularização e Defesa Jurídica para Produtores Rurais

Na FZanin Advocacia, entendemos as complexidades e os desafios enfrentados pelos produtores rurais, especialmente no que diz respeito à regularização fundiária e à conformidade com as regulamentações ambientais. Nossos serviços são voltados para apoiar você na solução de pendências legais e na preservação do direito à sua terra.

- Apoio na Regularização do CAR (Cadastro Ambiental Rural)

Muitos produtores encontram dificuldades em manter o CAR atualizado e em conformidade com a legislação ambiental. Nossa equipe auxilia desde o preenchimento correto do cadastro até a resolução de possíveis inconsistências, garantindo que você evite autuações e restrições ao uso da terra. - Defesa Contra Autos de Infração e Áreas Embargadas

Recebeu um auto de infração ou teve uma área embargada? Nossa atuação inclui a defesa administrativa e judicial contra autuações indevidas ou excessivas, buscando a anulação das multas ou a liberação das áreas embargadas. Trabalhamos para garantir que você continue operando dentro da legalidade, minimizando os impactos financeiros dessas penalidades. - Regularização Fundiária e Legalização de Terras

Sabemos que a regularização de terras é essencial para a segurança jurídica e financeira do produtor rural. Oferecemos suporte completo para regularizar suas propriedades, incluindo a análise e correção de documentos fundiários, regularização de áreas públicas ocupadas e obtenção de títulos de propriedade definitivos, quando aplicável.

Quer saber mais sobre como podemos ajudar sua empresa? Entre em contato com a FZanin Advocacia e vamos conversar (Clique Aqui)! Estamos prontos para te oferecer todo o suporte necessário para recuperar tributos pagos indevidamente, defender sua empresa de autuações que prejudicam o seu negócio e garantir a regularização fundiária e ambiental para produtores rurais.

Prevenção de Erros de CFOP: Dicas e Boas Práticas

Erros como o uso do CFOP 5102 ao invés do 5405 são comuns e podem causar grandes transtornos. Para evitar problemas semelhantes no futuro, é recomendável que as empresas invistam em práticas preventivas, tais como:

- Capacitação da Equipe Fiscal e Contábil

Assegure que a equipe responsável pela emissão de notas fiscais esteja bem treinada quanto ao uso correto dos CFOPs, principalmente nos casos de ICMS com substituição tributária. - Revisão das Notas Fiscais Antes da Emissão

É prudente implementar uma revisão prévia das notas fiscais para garantir que o CFOP esteja alinhado com a natureza da operação e a tributação aplicável. - Consultoria Fiscal e Compliance Tributário

Manter uma consultoria especializada em questões tributárias pode ser uma excelente medida para revisar operações e evitar erros de classificação. Esse suporte é especialmente valioso em estados com regulamentações rigorosas, como Mato Grosso.

Considerações Finais

Erros de classificação no CFOP não apenas resultam em custos adicionais, mas também podem gerar implicações legais e aumentar o tempo de trâmites burocráticos. Em Mato Grosso, onde a SEFAZ impõe restrições à correção de valores de ICMS, a atenção redobrada na emissão de notas fiscais é essencial para manter a conformidade tributária e evitar o pagamento de impostos indevidos.

A análise e o controle preventivo dos CFOPs ajudam as empresas a manter um fluxo fiscal correto e a evitar retrabalhos e processos de restituição junto à SEFAZ-MT. Embora seja possível recuperar valores pagos em duplicidade, o processo de restituição exige tempo e documentação, podendo impactar o fluxo de caixa da empresa até a conclusão.

FAQ

O que é CFOP e para que serve?

O CFOP (Código Fiscal de Operações e Prestações) classifica operações comerciais e serviços, definindo o tratamento tributário adequado para cada tipo de transação.

Qual a diferença entre CFOP 5102 e CFOP 5405?

O CFOP 5102 é usado para vendas de mercadorias tributadas pelo ICMS. O CFOP 5405, por outro lado, é específico para operações onde o ICMS já foi recolhido anteriormente, evitando duplicidade na tributação.

É possível corrigir CFOP em uma nota fiscal diretamente?

Não. Em Mato Grosso, não é permitido corrigir o CFOP ou o valor do ICMS diretamente na nota fiscal por meio de uma Carta de Correção. A legislação exige o recolhimento do imposto conforme a nota foi emitida.

Como solicitar a restituição do ICMS-ST pago indevidamente?

Após o recolhimento do ICMS conforme a nota, a empresa deve solicitar a restituição junto à SEFAZ-MT. O processo requer a apresentação de documentos comprobatórios, notas fiscais e justificativas para análise.

Quais documentos são necessários para a restituição do ICMS-ST?

São necessários: notas fiscais emitidas com o CFOP incorreto, comprovantes do ICMS-ST previamente recolhido e justificativas que comprovem o pagamento em duplicidade.

Quais práticas ajudam a evitar erros de CFOP no futuro?

Capacitação da equipe, revisão das notas fiscais antes da emissão e consultoria fiscal especializada são recomendadas para garantir que o CFOP utilizado corresponda à natureza tributária da operação.